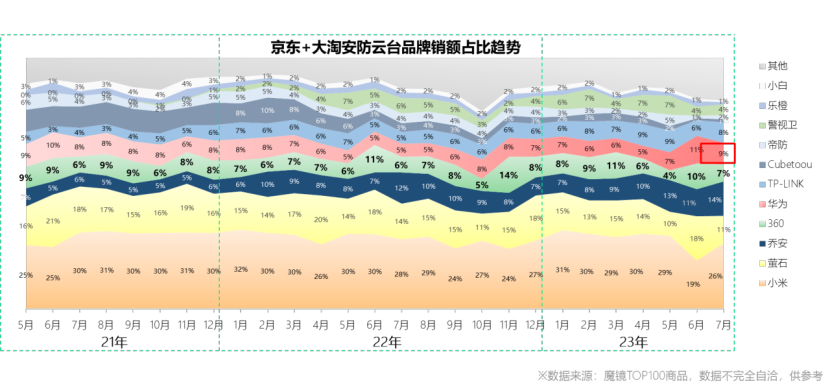

白牌当道,消费降级

2023年主流安防厂商增长均在10%左右,在家庭安防领域,更是进一步陷入内卷,简单概括就是品牌增长乏力,白牌当道、消费降级。

(注:这里的白牌产品特指部分没有正规品牌、以模组组装+公模壳料、无核心研发能力的产品,带有行业的通用划分逻辑,没有严格的划分定义。)

成熟的消费电子产品都经历了白牌山寨横行,到逐步正规化、品牌化的阶段,如之前的手机,从山寨机的群魔乱舞,到现在的华米OV,品牌集中度已经很高。小的细分品类产品如儿童电话手表、智能音箱等均经历了这个过程。然而盘点家庭安防市场,这个趋势却不太乐观,白牌产品仍然长期占据了近一半的市场份额,且随着23年整体的消费降级,这个趋势在未来两三年仍不乐观。

一方面,白牌产品的低价走量,确实说明了市场对这类产品的真实需求,另一方面,白牌产品的灵活创新,确实也值得品牌厂商借鉴反思,但是在家庭安防这个品类上,我们相信消费电子的品牌化大趋势不会改变。

从拼成本到拼差异化,白牌产品的另类创新

白牌产品更需要创新

创新从来不是大厂的专属,白牌产品价格永远是第一位,但是价格的内卷也在推动产品的差异化创新,没有差异化就无法生存。从手机时代的华强北特色创新至今仍在。

从21年之前的只拼低价的“光头强”产品,22年部分头部电商开始推一些私模外观,22年下半年主要品牌厂商主要还是单摄的时候,白牌厂商已经开始卷双摄,以普维为代表的方案商,在这条路上越走越远,去年还发布了四面佛、三叉戟、双头鹰等最多7摄的产品,已经有走火入魔的劲头。

白牌抓住了双摄的产品机遇

2023年家庭安防市场的内卷一个代表就是双摄方案的兴起,从普维开始,到以乔安、芯睿视、维拍为代表的方案商,推动多摄产品快速成为白牌产品的主流。2022年的销售单品均已单目为主,云台占据大头,除极个别商品外,原有的链接均已经替换为双目产品,上半年以双目枪球联动产品为主,下半年双目云台产品重新占据最大销量,多摄产品占据白牌产品80%的销量,而这个品类,除TP-Link外,品牌厂商普遍反应滞后。

多摄产品的爆发就是专业产品平民化策略的最好体现

并不是白牌才搞一堆镜头,以普维为代表的厂商产品逻辑是分析传统海大宇专业摄像头上的功能差异,然后结合民用场景,降规、降本,原来并不是强需求的功能,在成本降低后也能成为差异化的卖点快速普及。多摄、黑光、变焦、超高像素、太阳能等都是如此。

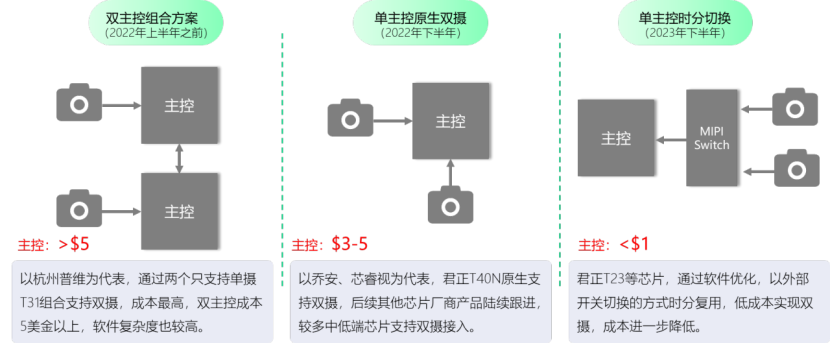

双摄方案不断降本,产品进一步陷入低价内卷

早期支持多摄的得是中高端芯片才可以,以普维为代表的率先基于君正T31双主控组合的方式,推出了相对低价的多摄方案,以乔安、芯睿视为代表的则基于君正T40推出了单主控原生双摄方案,随着君正T23的退出,安凯、富瀚均推出了超低端的基于MIPI Swtich的时分切换双摄方案。双摄产品全面内卷。

当双摄产品卖的比品牌产品的单摄还便宜很多的时候,对品牌的冲击就比较大了。低价多摄产品先在品牌价格较贵、重视不足的球机品类取得突破,然后又覆盖到云台产品。

多摄内卷、创新与造假并行

白牌产品多数像素为虚标,很多产品试用100万的GC1084,通过软件插值,宣传3百万5百万,早期焦距从2.8mm—60mm不同选项,实际发货都是一款。

把灯杯做的像镜头一样,使用障眼法充数,双摄的画面其中一个硬是在播放器端拆成两个,宣传三画面。更不用说搭配的一两块钱成本没有3C认证的充电器、数据线。这类产品的水不是一般的深。

白牌厂商、方案商,成本控制优秀、创新迭代敏捷,但是不可避免的陷入了恶性竞争。

垂类硬件探索,细分场景覆盖

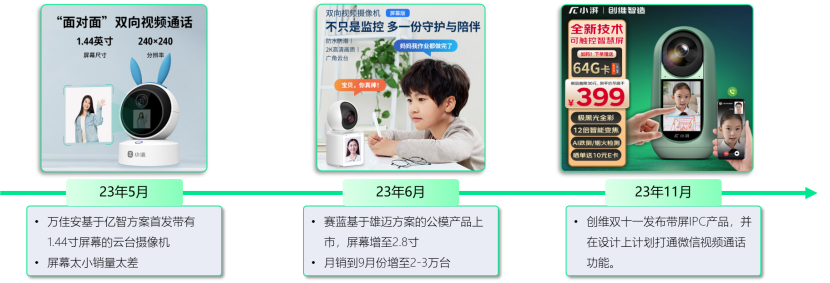

带屏摄像机开始起量

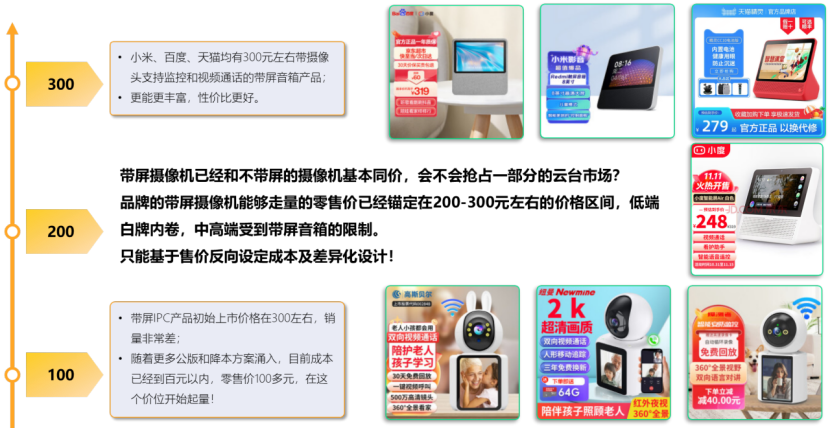

2023年6月,以赛蓝为代表的带屏摄像机方案开始出货,早期产品基于雄迈方案、内置语音交互芯片,加上前期加的License费用也较高,,初期这类产品普遍在299甚至更贵的定价。

这个定价已经触碰到了带屏音箱的市场,百度、小米的带屏音箱产品,带一个2.8寸小屏幕主打老人孩子双向视频通话的带屏摄像机和音箱相比,无论是在屏幕尺寸、扬声器效果、功能丰富度上均不占优势,如果价格也在299基本就被这些大品牌的带屏音箱压死,基本无走量的可能。

带屏摄像机只有中低端,没有中高端!

白牌的价格战往往比我们预期来的更快,八九月份纽曼还在299推的产品,到12月份已经杀到149的价格,更有千鸟等厂商进来就干到了79。

和双摄产品一样,当白牌带屏产品价格打到比品牌低端的单摄产品还便宜的时候,哪怕功能在小众,一样会切一定的低端市场份额。

目前萤石、乐橙、小米的带屏摄像机均已立项,这个细分品类怎么做,就看24年的了。

黑光平民化,24年会迎来爆发

上下游成本下探

平价芯片ISP能力提升

主控的ISP能力是黑光的基础,除主打AI-ISP的爱芯元智之外,目前SigmaStar SC377、瑞芯微RK1106、君正T41、富瀚、联咏、清微等一众厂商的芯片产品也均实现不同等级的黑光。芯片价格快速下探到3美金以内。

更多的高感光支持

除了1/1.8的大底Sensor之外,1/3左右的BSI产品也能调出不错的黑光效果,成本在2美金以内,性价比更为突出。

主流方案商均已推出黑光方案

芯睿视基于君正平台、九安基于富瀚微平台、瀚晖基于瑞芯微平台、天视通基于联咏和Sigmastar平台均已推出黑光方案。

模组价格大幅下探

以SSC377+SC200AI为代表的中低端黑光模组下探到五六十元左右,中端模组百元左右,黑光已经形成高中低产品矩阵,正在向多摄黑光上发展。

黑光平民化是大趋势

以TP为代表的品牌大举投入

之前以海康、创维为代表的早期主要把黑光定位在中高端产品,以TP为代表的批量推出暗夜全彩系列,并将主力价格下探到300多的价格区间。

夜鹰、影腾等主流电商均在测试

夜鹰威视、影腾等主流白牌电商均已经在产品测试阶段,部分厂商已经开始铺量厂商,黑光产品下探到300元价位。并在积极探索多摄组合的差异化方案。

TP的黑光产品已经来到三百元价位段,长城等授权品牌的双摄黑光产品已经来到两百元价位,双摄黑光比品牌的单摄非黑光还便宜,虽然一分钱一分货,黑光也有严格的分级和差异,但是当市场都以极黑光、臻全彩来宣传的时候,必然会对现有的产品格局形成冲击。

(长城的黑光产品,极黑光为创维注册商标、臻全彩为海康注册商标,实际方案组合为RK1106+SC200AI,实际是200万+200万的产品,虽然这个价位很有诚意,但是看看这个宣传得吃多少官司?)

AI降级与升级并行,AI平民化真正到来

芯片短缺结束后的芯片过剩,带来了芯片厂商在AI算力上的平民化普及,主流厂商加量不加价,2美金左右的产品均开始标配算力。

然而双摄的兴起以及整体的消费降级,部分厂商也快速应对退出了更低端的产品,先不说有没有本地AI算力,已经迈进了H265大门的编码方案都退回了H264。

即便如此,以360为代表的品牌厂商在主力产品上,以君正T41平台为核心推动AI产品的平民化普及。通过自研的AI LAB端边云融合的推理框架实现了算法的按需订阅、动态加载。

23年下半年,更是将这一技术全面下放,实现了主力产品的全覆盖,将支持AI技能商店的产品从原来的三百元价位段,全面拉到两百元价位段,云台、枪机、球机、半球、NVR,实现了全品类的覆盖。

23年下半年,更是将这一技术全面下放,实现了主力产品的全覆盖,将支持AI技能商店的产品从原来的三百元价位段,全面拉到两百元价位段,云台、枪机、球机、半球、NVR,实现了全品类的覆盖。

从用户视角来看,可以针对自己的细分场景,选择对应的算法按需订阅、动态安装,真正实现了摄像机从看得见、看得清到看得懂的升级。

评论